文|首条财经 蒙多编辑|安宁风品|李可没有一个冬天不会过去。2023年,消费复苏带动了百业回春,虽仍有承压反复,释放的改善信号提振了不少从业者积极性。然而,生猪业似乎成了例外。从头部猪企披露2023年预报看,亏损仍是主旋律。鉴于生猪及猪肉价格决定下游肉制品企业成本,寒气也传染至下游赛道。3月21日,雨润食品发布业绩预告。2023年亏损约2.01亿港元,较2022年约2500万港元的亏额大幅增加。对此,雨润食品给出两点原因。其一,公司决定一次性撇减未能有效使用的厂房,预计短期不能抵退的可抵扣增值税约9900万港元。其二,公司参考独立专业评估师对部分非经营的物业、厂房及设备可收回金额重新评估的初步结果,计提了约5600万港元的减值亏损。话虽如此,拉长视线看,2019-2023年企业四亏一盈,2022年营收体量已不足22亿元。要知道,2010年营收曾达214.73亿港元,归母净利27.28亿港元。不禁疑问,这些年雨润食品都经历了哪些变故?断臂求生后、何时才能真正走出困境?1、龙头滑落背后 激进多元化之殇

官网显示,雨润集团始创于1993年,是一家集食品、地产、商业、物流、旅游、金融和建筑等于一体的民营企业集团。雨润食品是集团旗下的上市公司,其创建了一条从源头到终端的安全食品链,实现全产业链经营,涉及冷鲜肉、冷冻肉、鸡产品、鸭产品、牛产品、低温肉制品、高温肉制品等,拥有雨润、旺润、福润和大众肉联四大品牌。回顾企业创建心路,当家人祝义财功不可没。某种意义上讲,没有祝义财便没有雨润。1989年,祝义财从合肥工业大学毕业。不久后辞职下海做起虾蟹生意、赚得第一桶金。1991年,祝义财创建雨润肉食品加工厂,由此扎进肉食加工业。1997年起先后收购多家国有企业,实力发生质变。2005年,雨润食品成功叩开港交所大门。遗憾的是,上市后集团却陷入多元化发展泥潭。曾先后进军地产、商业、物流等多个领域。雨润集团旗下另一上市公司——中央商场,主业便是百货零售业及房地产开发。得益于地产业走强,祝义财、雨润集团一度站上巅峰。祝义财成为福布斯排行榜常客。据斑马消费,雨润集团在2014年位列中国民营500强企业第5名,一时风光无二。然而,2016年的一次债务违约,暴露了祝义财的另一面。据《中国经济周刊》,2016年3月,雨润食品发布公告称,2015年度第一期短融资券(即15雨润CP001)应于当日兑付本息。但公司未能按期足额偿付。追其原因,激进粗放的多元化扩张是导火索。2010年,雨润食品曾意气风发宣布在全国布局“三三三”战略:即在全国30个省会城市建设雨润农副产品全球采购中心、在300个地级市建设雨润农副产品物流配送中心、在3000个县域建设雨润农副产品种养生产基地。为践行该目标,公司2011年曾斥资48亿港元(约合40.05亿元人民币),建厂房、投厂房、买设备。这笔投资直接造成公司现金及现金等价物净值转负。2011年现金净额为-11.09亿元,而2010年还高达33.45亿元产能扩张太快,不仅导致产能利用率偏低,也放大了内部管理瑕疵。2012年,“合江县火腿肠”事件爆发后,雨润食品进入下行期。2012年至2014年营收持续下滑,直至2015年颓势才稍终止。正当企业上下以为曙光已现时,当家人祝义财却被监视居住了。2、创始人浮沉 轻装上阵只是第一步

2015年3月,中央商场公告称,祝义财家属接到通知,检察机关自2015年3月23日起,对董事长祝义财执行指定居所监视居住的强制措施。作为中央商场、雨润食品最终实控人,祝义财被查显然是重大利空。2017年3月,浙江省人民检察院决定对祝义财予以逮捕。2018 年1月,杭州市人民检察院以被告人祝义财涉嫌行贿罪、背信损害上市公司利益罪、故意销毁会计凭证罪向杭州市中级人民法院起诉。2019年1月,因事实不清、证据不足,杭州市人民检察院撤回行贿等罪的指控。据澎湃新闻,杭州中院最终只认定了一项罪名,即故意销毁会计凭证罪,法院作出判决后即释放了祝义才。2019年1月22日,中央商场公告称,接到祝义财家属通知,祝义财已回到家中。据澎湃新闻,同年1月24日,有证券媒体披露,祝义财失联原因是“收购中央商场巨额行贿,故意关店造成数千万损失”。孰是孰非,皆成往事不作评价。能够肯定的是,伴随祝义财重获自由,外界对企业脱困重燃希望,毕竟失联这几年,雨润食品颓态尽显。2016年至2019年,雨润食品营收为167.02亿元、120.57亿元、126.51亿元、152.25亿元,对应增速-17.17%、-27.81%、4.92%、20.35%。但同期归母净利持续为负,分别为-23.42亿元、-19.15亿元、-47.59亿元、-39.40亿元。不过,从人事任命看,祝义财有意让女儿接棒。2019年3月,祝媛出任雨润食品董事会主席兼首席执行官。结合上述近五年业绩,“烂摊子”收拾并不容易。据市界,2018年、2019年,中央商场连续两个会计年度经审计的净利润为负值,被实施退市风险警示。为偿还债务,*ST中商不得不变卖旗下资产。2021年1月全资子公司沭阳购物广场拟向沭阳金源出售资产偿还债务。再看雨润食品。2020年公司再亏后开启重整。2021年4月29日,南京中院依法裁定对“雨润系”122家公司进行实质合并重整。据36氪,2021年12月31日,雨润控股等78家公司重整方案获债权人表决通过。2022年1月,南京雨润等44家公司重整方案获债权人99.72%高票表决并经南京中院裁定通过。随着负债资产剥离,确认收益34.91亿港元。2021年公司主营业务同比减亏56.60%,亏额减至4.16亿元,得益于重整公司整体净利扭亏,从上年的亏损20亿变为盈利30.6亿元。断臂求生,足够决绝也难能可贵。但这不代表企业已经否极泰来。据财报,2021年公司上游业务屠宰年产能为335万头(因合并范围变更,实际年屠宰量164万头),下游深加工肉制品年产能5.6万吨,相比上年同期的5265万头、31.2万吨,分别大降93.64%和82.05%。2022年,雨润食品营收21.62亿元,同比下滑74.38%,归母净利再次转亏为1503.70万元。2023年上半年,雨润食品营利下滑势头未改。营收7.70亿元,同比下滑21.42%;归母净利润-2019.70万元,下滑89%。叠加全年的超2亿预亏,显然雨润食品仍在至暗渡劫期。瘦身重组、轻装上阵只是第一步,要想真正摆脱困境,还需靠自身造血。3、熬过猪周期、品质为先

深入雨润食品业务可知,主业包括冷鲜肉及冷冻肉、深加工肉制品两大板块。其中,冷鲜肉及冷冻肉贡献近七成营收,深加工肉制品贡献三成营收。而业绩下滑主因,便是冷鲜肉及冷冻肉业务营收下滑。2022上半年,雨润食品冷鲜肉及冷冻肉的营收为7.21亿港元,占同期营收73.66%。2023上半年则锐减至5.38亿港元,同比下滑25.38%。对此,雨润食品解释是,冷鲜肉及冷冻肉受销售市场未如理想、新冠疫情相关管控措施取消后阳性人员增加继而阻碍生产等影响。若用直观数据直白说,屠宰量减少约16.9%至约30万头。此外,加工肉制品业务亦出现下滑。2023上半年该业务销售额(抵销内部销售前)为港币2.32亿元,同比减少约10.2%。好消息是,雨润食品财报表示,公司在调整产品结构,销量端妥协的同时,聚焦高毛利产品。据金融界,2023上半年企业发力下游深加工,集中推销价格较高的礼盒产品,加上主要原材料价格下降,令低温肉制品毛利率由去年同期的17.6%,上升14.4个百分点至32%。企业整体毛利率上升2.2个百分点至9%。不过受制于产能与猪周期磨底,期内高温肉制品依然承压,毛利率从上年同期的20.5%下降4.2个百分点至16.3%。公司上游整体毛利率仅1.1%,下降0.1个百分点。好在,下游毛利率由18.9%上升6.9个百分点升至25.8%。乍暖还寒,加上2023全年的预亏加剧,意味着断臂求生的雨润食品仍在纾困渡劫路上,虽是轻装上阵,却还在负重前行。按肉制品加工方式,业内一般分为高温肉制品、低温肉制品两大类。前者最常见、最主要的品类就是火腿肠,行业格局高度集中,双汇为第一梯队,雨润、金锣等为第二梯队。后者则包括香肠/肉肠、午餐肉、火腿、鸡胸肉,相比于火腿肠,低温肉制品需要更大限度保持原有营养和风味。刚刚结束的3.15,曝光了淀粉肠用鸡骨泥代替鸡肉以次充好、脂肪含量越来越高、无专门国标等乱象。有专家直言肉泥不适宜人食用,一时间不少消费者对淀粉肠敬而远之。这对雨润食品影响几何,仍待观察。可以肯定的是,伴随健康消费意识的提升,品质化、高端化已是大势所趋。凯度数据显示,越来越多消费者购买高档肉制品。2020年常温储存的肉制品在中/高档增速高达30%以上,其中高档产品渗透率增超40%;低温储存肉制品也主要由高档产品驱动增长。

在此背景下,想要站稳市场脚跟、真正黏住用户,夯实品控篱笆是重中之重。浏览黑猫投诉,截至3月26日20时,平台有关雨润食品的投诉累计98条。数量真心不多,但矛头多聚焦在品质、服务两方面。如2024年3月23日,编号17372126022显示,一消费者于3月20日在郑州麦德龙商场购买了雨润肘花火腿,准备食用时,发现内部有一个毛发状异物,非常令人恶心。无独有偶,3月5日编号17371788744显示,一消费者于1月20日淘鲜达购买雨润鸡肉肠,断货商家配送了猪肉肠,2月20吃出异物,打官方客服维权未处理。

编号17370134616显示,一用户称雨润生鲜门店换老板充值余额不能使用,原老板承诺已向总部申请退款,但一直拖3个月未退,其间要不联系不上,要不说外出差回来立马处理,余额327.77元。

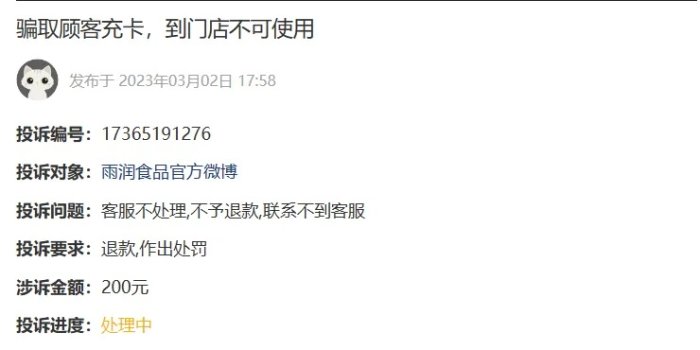

再如编号17365191276显示,一消费者于2022年夏季在雨润精选门店充卡200元,现在余51元,去雨润的门店直接说不可以用了,打不通官方电话,也不予退款。

(以上投诉均已经过平台审核)诚然,用户千人千面、人人满意并不现实、上述投诉或有偏颇片面处。但食安无小事、品控是发展基石,多些查漏补缺、市场敬畏总没有错。毕竟,市场从不缺选择。由此而观,雨润食品要想快速回血,除了期待市场回暖,还需回归产品,回归服务,打牢成长底盘。那么,留给雨润食品的时间还够吗?

(以上投诉均已经过平台审核)诚然,用户千人千面、人人满意并不现实、上述投诉或有偏颇片面处。但食安无小事、品控是发展基石,多些查漏补缺、市场敬畏总没有错。毕竟,市场从不缺选择。由此而观,雨润食品要想快速回血,除了期待市场回暖,还需回归产品,回归服务,打牢成长底盘。那么,留给雨润食品的时间还够吗?4、轻舟何时越过万重山?

还是那句话,只要改变就不算晚。卖资重组后,企业逐渐加快新品孵化,发力C端市场。2021年以来,推出了好吃星球、雨润精选、雨润PRO等创新品牌,形成生鲜、低温、高温、休食、速冻等品类齐头并进的业务格局。2023年6月,雨润食品与双汇、金锣等多家企业,联合发布“提升肉制品质量公开承诺”。雨润食品表示,将严格执行原辅料进货查验记录制度,逐批核对原辅材料检验合格证明,建立原辅材料采购进货台账。严格执行出厂检验制度,售出产品具有可追溯性,发生问题及时召回。市场方面也有利好消息。自2018年5月以来,第四轮猪周期截至已经持续68个月。漫长的底部摩擦,加速猪企产能去化洗牌,也让市场拐点慢慢逼近。据财联社电,预计2024年三至四季度后 生猪出栏量将呈现下滑,届时猪价可能会迎来相对可观的上涨。鉴于肉制品厂商利润与猪肉价成正相关,雨润食品等企业也有望在三至四季度后回血提速。的确,再冷的冬天也会过去,猪周期同理、其他产业起伏亦同理,但带给从业者的经验教训不应该就此落幕。冯仑认为,穿越周期只需记住八字箴言:“未雨绸缪,长期主义”。对于饱尝兴衰荣辱的雨润食品、祝义财、祝媛而言,想来应有更深感触。打铁还需自身硬,想要真正脱困,市场回暖只是外因,自身痛定思痛、消积弊夯品控、不断自醒修正战略、敬畏红线敬畏市场、焕发品牌新机才是根本。至暗之后是黎明。祝媛接棒5年、断臂求生2年,雨润食品的好日子还有多远?轻舟何时越过万重山?声明:本文内容仅代表该投稿文章作者观点,不代表蓝鲸号立场。未经授权不得随意转载,蓝鲸号保留追究相应责任的权利

THE END

免责声明:本文系转载,版权归原作者所有;旨在传递信息,不代表亚设网的观点和立场。

加载中,请稍侯......

加载中,请稍侯......